Realtime overzicht schadevrije jaren in de maak

Geplaatst op 11 juli 2022

Het aantal schadevrije jaren is deels bepalend voor de premie van een autoverzekering. Wie nu een autoverzekering afsluit, moet zelf het aantal schadevrije jaren achterhalen en opgeven. Als het aan Het Verbond van Verzekeraars ligt komt hier in de toekomst verandering in.

Bij het afsluiten van een nieuwe autoverzekering moet je jouw schadevrije jaren zelf doorgeven aan de nieuwe verzekeraar. Des te hoger het aantal, des te lager de premie kan uitpakken. Jouw schadevrije jaren kun je vinden op het overzicht dat je jaarlijks ontvangt van je verzekeraar. Deze zijn echter niet altijd even up-to-date.

Overzicht schadevrije jaren niet altijd actueel

Je verzekeraar geeft maar één keer per jaar de actuele stand door in je jaaroverzicht. Ontvang je op 20 juli het overzicht, maar rijdt je op 21 juli schade? Dan is het jaaroverzicht al niet actueel meer. Hetzelfde geldt voor het Roy-data systeem. Dit is een database die je schadevrije jaren bijhoudt. De verzekeraar past hierin de schadevrije jaren pas aan wanneer je de verzekering opzegt. Voor de meest actuele stand kun je dus het beste contact opnemen met de verzekeraar.

Automatische bijwerking schadevrije jaren

In dit internettijdperk is het merkwaardig dat je jouw aantal schadevrije jaren niet realtime in kan zien. Die mening deelt het Verbond van Verzekeraars. Er wordt hard gewerkt aan een nieuw systeem die dat mogelijk maakt. Verzekeraars kunnen vervolgens direct het aantal opvragen als er een nieuwe autoverzekering wordt afgesloten. Jij hoeft dan dus zelf niets meer te doen.

Meer schadevrije jaren is lagere premie

Over het algemeen ga je schadevrije jaren opbouwen vanaf het moment er een autoverzekering op jouw naam staat. Voor elk jaar dat je zonder schade rijdt, krijg je er één schadevrij jaar bij. Maak je toch schade en is het jouw schuld? Dan gaan er in één keer vijf jaar vanaf. Wanneer je meer dan vijftien schadevrije jaren hebt, zak je bij schade terug naar 10 schadevrije jaren.

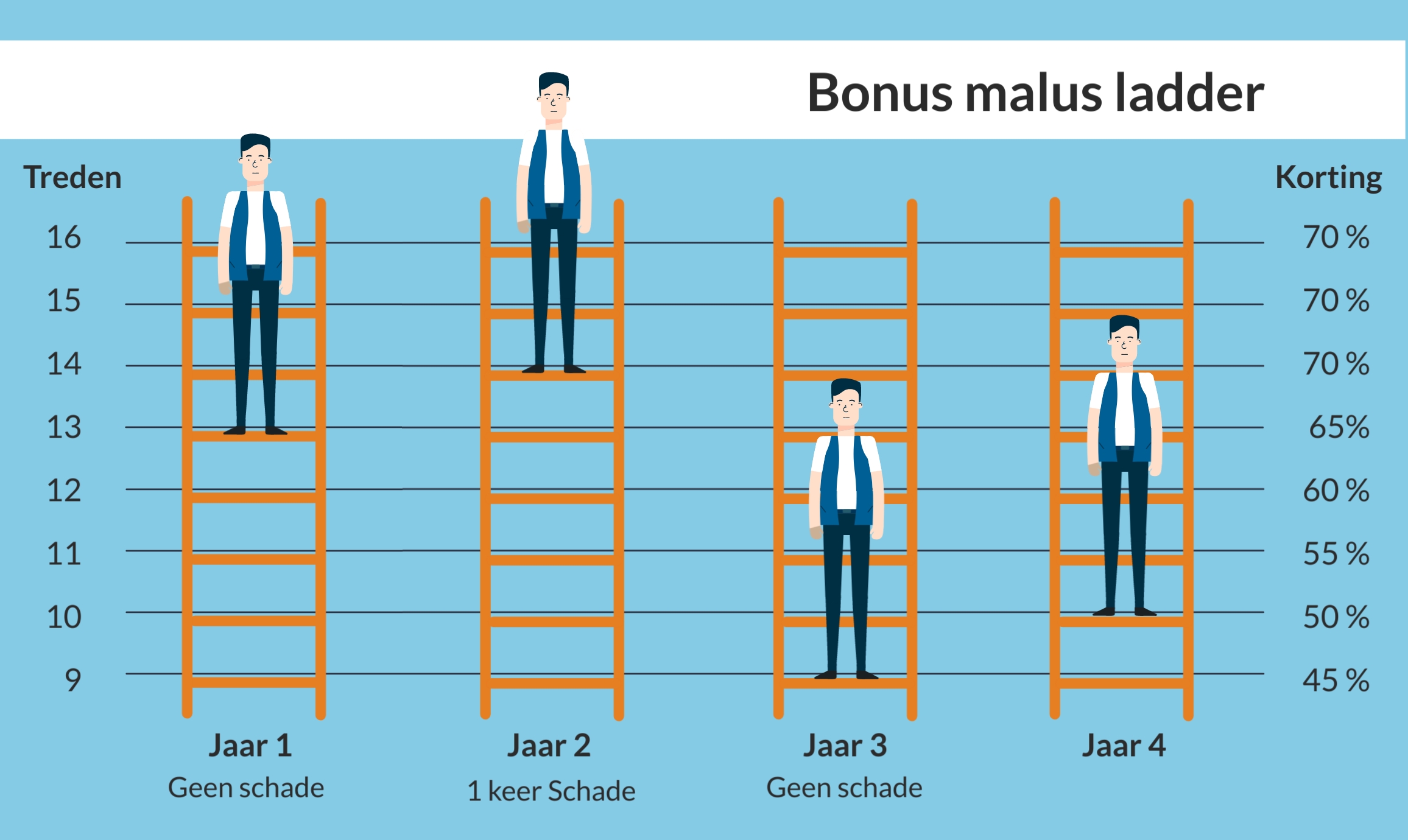

Bonus-malus ladder

Verzekeraars hanteren vaak een staffel om de korting over je schadevrije jaren te berekenen. Dit heet ook wel de bonus-malus ladder. De verzekeraar kan zelf bepalen uit hoeveel treden deze ladder bestaat. Hoe hoger de ladder, des te hoger de korting op de premie. Vaak is de korting op de hoogste aantal treden hetzelfde om de lage premie voor je veilig te stellen. Ter verduidelijking zie je het effect in het onderstaande beeld.

Schadevrije jaren overdragen of meenemen

In beginsel bouw je alleen schadevrije jaren op als je een autoverzekering afsluit. Heb je geen verzekering meer lopen, dan vervallen na drie jaar de schadevrije jaren. Sinds begin dit jaar zijn schadevrije jaren echter overdraagbaar of kun je ze meenemen. Zo kunnen de schadevrije jaren van een overledene worden overgedragen aan de partner die achterblijft. Bij scheiding kun je met een verdeelsleutel de schadevrije jaren met elkaar delen.

Ook als lease rijder verlies je sinds begin dit jaar je schadevrije jaren niet meer. Je kun je schadevrije jaren laten registreren in het Roy-data systeem. Hiervoor heb je wel een leaseverklaring nodig. Met een royementsverklaring kun je de schadevrije jaren die je in een ander EU-land hebt opgebouwd ook laten registreren.

Een terugval in schadevrije jaren ontstaat alleen als je schade daadwerkelijk claimt bij de verzekeraar. Bij kleine schades kan het daarom voordeliger zijn om toch zelf de schade te betalen in plaats van deze te claimen. Zo gaat er niets van je schadevrije jaren af en behoud je de korting.

Meer weten of persoonlijk advies?

Laatste nieuws

Premie caravanverzekering 35% verhoogd. Klacht verzekerde afgewezen

Recordaantal hypotheekaanvragen en hogere woningwaardes

Je rechtsbijstandverzekering inschakelen in 4 stappen

Alles wat je moet weten over motorrijtuigenbelasting

Reviews van klanten

D Groen

Enorm goede ervaring, staan altijd voor je klaar en zijn super vriendelijk. Voor…

24 februari 2025

S Arends

Arno heeft ons wederom goed geholpen met een 2de hypotheek voor een bouwdepot. W…

24 februari 2025

J Benne

Stefan heeft ons geweldig geholpen met de aankoop van ons 1e huis. Hij legde all…

02 januari 2025

Kan ik dat huis kopen?

Bereken