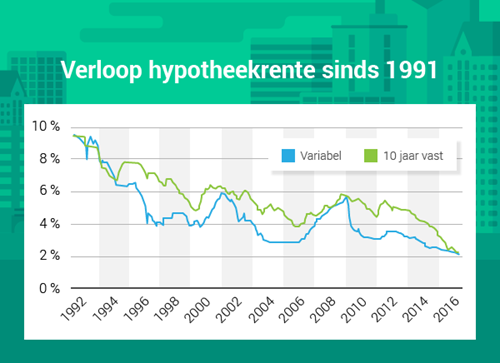

Variabele hypotheekrente bijna gelijk aan 10 jaar vaste hypotheekrente

Geplaatst op 24 februari 2016

De variabele hypotheekrente is bijna altijd lager dan de vaste hypotheekrente. Maar nu zijn beide rentes praktisch gelijk. De laagste variabele hypotheekrente op basis van een NHG hypotheek is 1,8%. De laagste hypotheekrente 10 jaar vast is 2,0%. Tien jaar zekerheid dus voor 0,2% rente meer. Doen? Of nog even wachten?

Verschil variabele en vaste hypotheekrente

Het verschil tussen de twee rentes is simpel: de variabele hypotheekrente kan elke maand wijzigen. Een vaste hypotheekrente niet. Die staat, zoals de naam al zegt, vast. Een variabele hypotheekrente kan desondanks interessant zijn omdat deze vaak lager is dan de vaste rente. Zeker als je al een stuk van je hypotheek hebt afgelost, is variabel een optie.

Rekenvoorbeeld variabele hypotheek

Stel. Je had een hypotheek van € 250.000. Daarvan heb je inmiddels € 150.000 afgelost. Voor de laatste € 100.000 heb je een variabele hypotheek. De rente voor de variabele hypotheek varieerde de afgelopen 15 jaar ongeveer van 2% tot 6%. Dat is dus een betaalbare rentelast van bruto € 167 tot € 500 per maand. Trek je daar nog de renteaftrek vanaf, dan blijft er netto maar een klein bedrag over.

Wanneer hypotheekrente vastzetten?

Je hypotheekrente vastzetten doe je om zekerheid te krijgen. Eind jaren ’80 was de variabele rente hoger dan 10%. Hoewel dat lang geleden is, is dat een doemscenario dat je niet mee wilt maken. Als de hypotheekrente laag genoeg is, wordt vastzetten dus een interessante optie. Maar wanneer is het juiste moment?

Het optimale moment voor het vastzetten van je hypotheekrente is voor iedereen anders. Een kwestie van risico versus lasten. Stel: in januari 2007 koos je voor een 10 jaar vaste hypotheekrente van 4,7%. Bij aanvang was dat een perfecte keuze. De variabele hypotheekrente lag in 2007 en 2008 namelijk flink hoger. Toen begon deze te dalen waardoor je sinds 2009 ‘te veel’ betaalt.

De vraag die je jezelf moet stellen: wat is de zekerheid van vaste maandlasten je waard? In die zin lijkt de vergelijking een beetje op sparen versus beleggen.

2016: variabel lijkt niet verstandig

Gaat de hypotheekrente stijgen, dan kun je de hypotheekrente het beste vastzetten. Daalt de rente, dan profiteer je daarvan met een variabele hypotheek. Het probleem is alleen: niemand kan in de toekomst kijken.

Kijken we naar de statistieken dan zien we dat de hypotheekrente nu is aangekomen op het laagste punt ooit in de geschiedenis! Natuurlijk kan de rente nog ietsjes verder dalen. Maar de kans op een stijging de komende jaren is vele malen groter. De variabele rente is nu bijna even hoog als een tien jaar vaste rente.

Nu kiezen voor de zekerheid van een vaste hypotheekrente lijkt verstandig. Of je jouw hypotheekrente vijf, tien, twintig of misschien wel dertig jaar vast moet zetten, is iets dat je kunt bespreken met een financieel expert. Laat je reactie achter als je hier meer over wilt weten.

In dit artikel is buiten beschouwing is gelaten dat je met een variabele rente ook nog fors minder hypotheek kunt krijgen dan bij een hypotheek met een tien jaar vaste rente.

Meer weten of persoonlijk advies?

Laatste nieuws

Je rechtsbijstandverzekering inschakelen in 4 stappen

Alles wat je moet weten over motorrijtuigenbelasting

Wanneer is een gekochte woning echt van jou?

Videodeurbel installeren? Zorg dat je aan de privacywetgeving voldoet

Reviews van klanten

D Groen

Enorm goede ervaring, staan altijd voor je klaar en zijn super vriendelijk. Voor…

24 februari 2025

S Arends

Arno heeft ons wederom goed geholpen met een 2de hypotheek voor een bouwdepot. W…

24 februari 2025

J Benne

Stefan heeft ons geweldig geholpen met de aankoop van ons 1e huis. Hij legde all…

02 januari 2025

Wat kost dat huis per maand?

Bereken